💳 Le crédit à la consommation

🧑 Quentin veut acheter une voiture.

Il a besoin de 2 000 €.

Son salaire est de 1 600 € par mois.

Il paie déjà un crédit de 70 € par mois.

On lui propose un nouveau crédit : 90 € par mois pendant 24 mois.

1 Que veut acheter Quentin ? → Une voiture

2 Comment va-t-il payer ? → Avec un crédit

3 Quel est le danger ? → Se retrouver avec trop de dettes

Quentin veut une voiture mais il n'a pas assez d'argent. Il pense prendre un crédit (= emprunter de l'argent à la banque). Mais attention ! Il gagne 1 600 € par mois. Il doit faire attention à ne pas dépenser trop pour les crédits, sinon il n'aura plus assez d'argent pour vivre.

1 Quentin veut acheter quoi ? → Une...

2 Il a besoin de combien ? → Cherche le chiffre en €

3 Son salaire est de combien ?

4 Il paie déjà un crédit de combien par mois ?

5 Le nouveau crédit : combien par mois ? pendant combien de temps ?

• Combien : 2 000 €

• Son salaire : 1 600 €

• Crédit déjà payé : 70 € / mois

• Nouveau crédit : 90 € par mois pendant 24 mois

Ces informations vont servir pour calculer si Quentin peut prendre ce crédit sans danger. On va vérifier s'il aura assez d'argent pour vivre après avoir payé tous ses crédits.

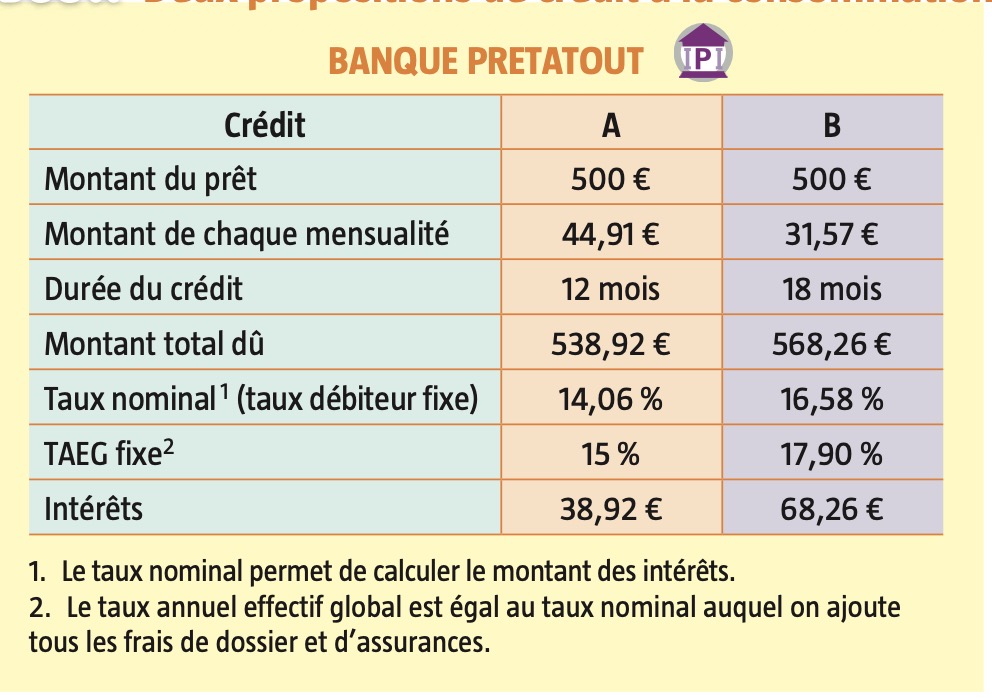

Crédit B : 500 € empruntés, TAEG 17,90%, 18 mois → Total dû : 568,26 €

1 NE REGARDE PAS les mensualités (ce qu'on paie chaque mois)

2 REGARDE le "Montant total dû" :

• Crédit A : 538,92 €

• Crédit B : 568,26 €

3 Lequel est le PLUS PETIT ?

Crédit A : 538,92 €

Crédit B : 568,26 €

Le crédit A coûte 29,34 € de moins que le B !

Regarde le Document A. Compare le crédit A et le crédit B :

1 La DURÉE est différente : 12 mois vs 18 mois

2 Le TAEG (= le taux) est différent : 15% vs 17,90%

2. La durée

Le TAUX (TAEG) : C'est le prix qu'on paie pour emprunter l'argent. Plus il est haut, plus on paie cher !

La DURÉE : Plus on emprunte longtemps, plus on paie d'intérêts !

EXEMPLE : Si tu empruntes 500 € :

• Pendant 12 mois avec un taux de 15% → tu paies 538 €

• Pendant 18 mois avec un taux de 17,90% → tu paies 568 €